Kleinst, klein, mittelgroß oder groß? Die Größenklasse Ihres Unternehmens bestimmt, welche Dokumente Sie bei der Einreichung Ihres Jahresabschlusses im Unternehmensregister offenlegen müssen — und wie aufwändig die XML-Konvertierung wird.

Seit April 2024 gelten in Deutschland neue Schwellenwerte für die Einstufung von Kapitalgesellschaften. Die Bilanzsummen- und Umsatzgrenzen wurden um rund 25 Prozent angehoben. Für viele Unternehmen bedeutet das: Sie rutschen eine Größenklasse nach unten — und profitieren von reduzierten Offenlegungspflichten für ihren Jahresabschluss im Unternehmensregister.

Doch diese Erleichterungen wirken nur, wenn Sie Ihre Größenklasse korrekt bestimmen. Eine falsche Einordnung kann dazu führen, dass Sie entweder unnötigen Aufwand bei der XML-Konvertierung betreiben oder — schlimmer — Pflichtdokumente nicht beim Unternehmensregister einreichen und ein Ordnungsgeldverfahren riskieren.

Dieser Artikel erklärt die vier Größenklassen, die aktuellen Schwellenwerte, die Zuordnungsregeln und die konkreten Offenlegungspflichten je Klasse — inklusive der Auswirkungen auf die XML-Konvertierung Ihres Jahresabschlusses.

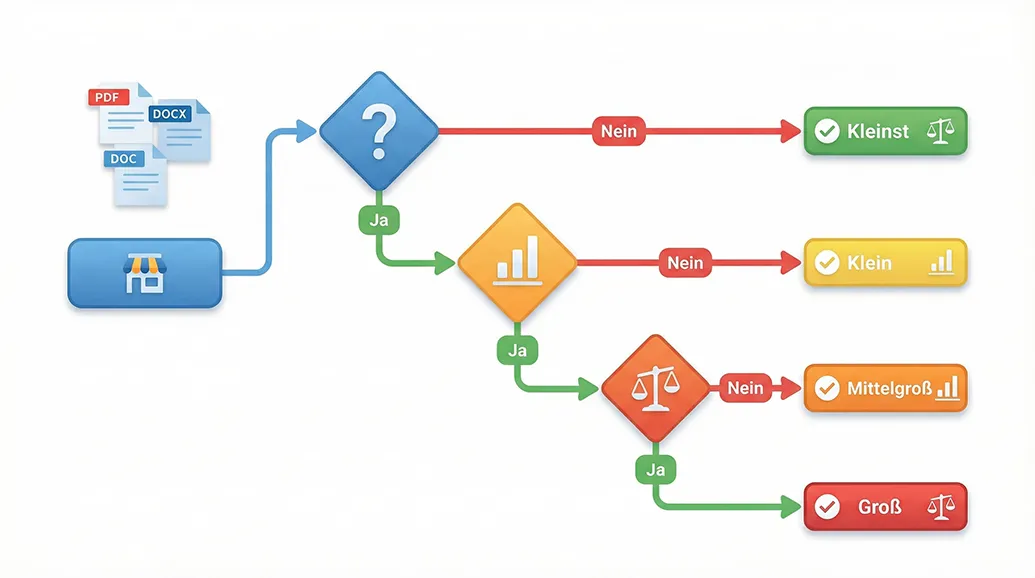

Das Handelsgesetzbuch unterscheidet vier Größenklassen für Kapitalgesellschaften. Von dieser Einstufung hängt ab, welche Bestandteile Ihres Jahresabschlusses Sie im Unternehmensregister offenlegen müssen. Die Einordnung erfolgt nach drei Kriterien: Bilanzsumme, Umsatzerlöse und durchschnittliche Arbeitnehmerzahl im Geschäftsjahr. Die gesetzlichen Grundlagen sind § 267 HGB (klein, mittelgroß, groß) [1] und § 267a HGB (Kleinstkapitalgesellschaften) [2].

Die folgenden Schwellenwerte gelten seit dem 17. April 2024:

Größenklasse | Bilanzsumme | Umsatzerlöse | Arbeitnehmer |

Kleinst (§ 267a) | bis 450.000 € | bis 900.000 € | bis 10 |

Klein (§ 267 Abs. 1) | bis 7.500.000 € | bis 15.000.000 € | bis 50 |

Mittelgroß (§ 267 Abs. 2) | bis 25.000.000 € | bis 50.000.000 € | bis 250 |

Groß (§ 267 Abs. 3) | über 25.000.000 € | über 50.000.000 € | über 250 |

Ein Unternehmen gehört zu einer Größenklasse, wenn es mindestens zwei der drei Kriterien nicht überschreitet. Eine kleine Kapitalgesellschaft darf also beispielsweise durchaus mehr als 50 Mitarbeiter haben — solange Bilanzsumme und Umsatz unter den Schwellenwerten liegen.

Am 17. April 2024 trat das Gesetz zur Anhebung der Schwellenwerte für die Größenklassen in Kraft [3]. Die monetären Schwellenwerte (Bilanzsumme und Umsatzerlöse) wurden um etwa 25 Prozent erhöht (bei Kleinstkapitalgesellschaften um ca. 28,5 Prozent) [4]. Die Mitarbeitergrenzen blieben unverändert.

Größenklasse | Bilanzsumme ALT | Bilanzsumme NEU | Umsatz ALT | Umsatz NEU |

Kleinst | 350.000 € | 450.000 € | 700.000 € | 900.000 € |

Klein | 6.000.000 € | 7.500.000 € | 12.000.000 € | 15.000.000 € |

Mittelgroß | 20.000.000 € | 25.000.000 € | 40.000.000 € | 50.000.000 € |

Die neuen Schwellenwerte sind verpflichtend anzuwenden für Geschäftsjahre, die am oder nach dem 1. Januar 2024 beginnen. Für Geschäftsjahre ab dem 1. Januar 2023 durften sie freiwillig vorzeitig angewendet werden [5].

Die praktische Auswirkung ist erheblich: Eine GmbH mit einer Bilanzsumme von 6,5 Millionen Euro und einem Umsatz von 13 Millionen Euro galt nach den alten Schwellenwerten als mittelgroß — mit umfangreicher Offenlegung des Jahresabschlusses im Unternehmensregister einschließlich Lagebericht und Prüfungsbericht. Nach den neuen Schwellenwerten qualifiziert sich dasselbe Unternehmen als kleine Kapitalgesellschaft — mit deutlich weniger Pflichtdokumenten und entsprechend geringerem Aufwand bei der XML-Konvertierung

Die Zuordnung zu einer Größenklasse folgt zwei Regeln, die zusammenwirken.

Regel 1 — Die 2-von-3-Regel. Ein Unternehmen gehört zu einer bestimmten Größenklasse, wenn es mindestens zwei der drei Schwellenwerte dieser Klasse nicht überschreitet [1]. Es müssen nicht dieselben zwei Kriterien sein — entscheidend ist nur, dass zwei von drei erfüllt sind.

Regel 2 — Die Zweijahresregel. Die Einstufung ändert sich erst, wenn die Schwellenwerte an zwei aufeinanderfolgenden Bilanzstichtagen über- oder unterschritten werden (§ 267 Abs. 4 Satz 1 HGB) [6]. Ein einmaliges Überschreiten in einem Jahr führt noch nicht zum Klassenwechsel. Diese Regel schützt Unternehmen vor kurzfristigen Schwankungen.

Ausnahme für Neugründungen: Bei neu gegründeten Unternehmen gilt die Einstufung bereits am ersten Bilanzstichtag (§ 267 Abs. 4 Satz 2 HGB) [6]. Die Zweijahresregel greift hier noch nicht.

Rechenbeispiel. Eine GmbH hat folgende Kennzahlen zum 31.12.2024: Bilanzsumme 8,2 Mio. Euro, Umsatzerlöse 11 Mio. Euro, 35 Mitarbeiter. Die Bilanzsumme überschreitet den Schwellenwert für „klein“ (7,5 Mio. €), aber Umsatz (unter 15 Mio. €) und Mitarbeiterzahl (unter 50) liegen darunter. Zwei von drei Kriterien werden nicht überschritten — die GmbH ist eine kleine Kapitalgesellschaft. Voraussetzung: Auch am vorherigen Bilanzstichtag (31.12.2023) durfte sie maximal ein Kriterium überschritten haben.

Die Größenklasse bestimmt unmittelbar, welche Bestandteile des Jahresabschlusses im Unternehmensregister offengelegt werden müssen. Je größer das Unternehmen, desto umfangreicher die Pflichten — und desto mehr Dokumente müssen in XML konvertiert werden.

Kleinstkapitalgesellschaften haben die weitreichendsten Erleichterungen [2]. Es genügt, eine verkürzte Bilanz als Jahresabschluss beim Unternehmensregister zu hinterlegen. Eine Gewinn- und Verlustrechnung, ein Anhang und ein Lagebericht sind nicht erforderlich. Auch eine Prüfungspflicht besteht nicht.

Kleine Kapitalgesellschaften müssen eine verkürzte Bilanz und einen vereinfachten Anhang im Unternehmensregister offenlegen [7]. Die GuV muss nicht veröffentlicht werden. Ein Lagebericht ist nicht erforderlich. Eine gesetzliche Prüfungspflicht besteht in der Regel nicht. Der Umfang der XML-Konvertierung des Jahresabschlusses bleibt damit überschaubar.

Mittelgroße Kapitalgesellschaften müssen ihren Jahresabschluss — Bilanz, GuV und Anhang — in voller Form im Unternehmensregister offenlegen, ergänzt um einen Lagebericht. Es besteht eine gesetzliche Prüfungspflicht (§ 316 HGB) [8] — der Bestätigungsvermerk des Wirtschaftsprüfers ist Teil der Offenlegung. Alle diese Dokumente müssen für die Einreichung in XML konvertiert werden.

Große Kapitalgesellschaften unterliegen der umfassendsten Offenlegungspflicht: Der vollständige Jahresabschluss mit Bilanz, GuV, Anhang, Lagebericht und Bestätigungsvermerk muss im Unternehmensregister veröffentlicht werden. Hinzu kommen erweiterte Berichtspflichten im Anhang und Lagebericht — entsprechend umfangreicher ist die XML-Konvertierung.

Alle Fristen und Pflichten zur Offenlegung finden Sie in unserem Überblicksartikel.

Die Größenklasse hat einen direkten Einfluss auf den Umfang — und damit auf die Kosten — der XML-Konvertierung. Denn je weniger Dokumente offengelegt werden müssen, desto weniger muss konvertiert werden.

Eine Kleinstkapitalgesellschaft, die lediglich eine verkürzte Bilanz hinterlegt, hat einen deutlich geringeren Konvertierungsumfang als eine große Kapitalgesellschaft mit Bilanz, GuV, Anhang, Lagebericht und Prüfungsbericht. Bei register-xml.de richtet sich der Preis nach der Zeichenzahl des Gesamtdokuments — weniger Seiten bedeuten unmittelbar niedrigere Kosten.

Ein Beispiel: Eine kleine GmbH mit einem Jahresabschluss von rund 30.000 Zeichen zahlt bei register-xml.de 300 Euro für die Konvertierung. Eine große Kapitalgesellschaft mit 200.000 Zeichen liegt bei 1.700 Euro — und spart dabei im Vergleich zum Bundesanzeiger Verlag über 50 Prozent.

Die Anhebung der Schwellenwerte im April 2024 kann hier einen doppelten Vorteil bringen: weniger Pflichtdokumente im Jahresabschluss und dadurch geringere Kosten für die XML-Konvertierung und Einreichung beim Unternehmensregister.

Wie die XML-Konvertierung im Detail funktioniert, erklären wir in unserem Praxisleitfaden. Die aktuellen Preise für die XML-Konvertierung finden Sie auf unserer Preisseite.

Bei Tochtergesellschaften ausländischer Mutterkonzerne richtet sich die Größenklasse ausschließlich nach den Kennzahlen der deutschen Einzelgesellschaft — nicht nach den Konzernzahlen des Mutterunternehmens. Eine deutsche GmbH mit 30 Mitarbeitern und 10 Millionen Euro Umsatz ist eine kleine Kapitalgesellschaft und muss ihren Jahresabschluss im Unternehmensregister nur mit verkürzter Bilanz und vereinfachtem Anhang offenlegen, auch wenn der Mutterkonzern weltweit 50.000 Mitarbeiter beschäftigt.

Die Befreiungsmöglichkeit nach § 264 Abs. 3 HGB steht ausschließlich Tochtergesellschaften mit EU- oder EWR-Muttergesellschaften offen [9]. Unternehmen mit Mutterkonzernen in den USA, Großbritannien (seit Brexit) [10], Japan oder anderen Drittstaaten können diese Befreiung nicht in Anspruch nehmen.

Ja. Die Schwellenwerte werden regelmäßig durch den europäischen Gesetzgeber überprüft und bei Bedarf angepasst. Die letzte Anhebung im April 2024 war die bisher größte Einzelanpassung. Weitere Anpassungen sind möglich, aber derzeit nicht angekündigt.

Ein Klassenwechsel wirkt sich auf den Umfang der Offenlegungspflichten im Unternehmensregister aus — entweder erweiternd (Aufstieg) oder erleichternd (Abstieg). Der Wechsel wird erst wirksam, wenn die Schwellenwerte an zwei aufeinanderfolgenden Bilanzstichtagen über- oder unterschritten werden. Im Jahr des Wechsels gelten die neuen Pflichten erstmals für den Jahresabschluss des zweiten Überschreitungsjahres. Das beeinflusst auch den Umfang und die Kosten der XML-Konvertierung.

Ja. Auch beim erstmaligen Überschreiten in die nächsthöhere Klasse greift die Zweijahresregel. Überschreitet ein Unternehmen in einem einzelnen Jahr die Schwellenwerte, behält es seine bisherige Einstufung. Erst wenn die Überschreitung im Folgejahr bestätigt wird, erfolgt die Höherstufung. Die einzige Ausnahme sind Neugründungen (§ 267 Abs. 4 HGB).

Kleinstkapitalgesellschaften nach § 267a HGB müssen lediglich eine verkürzte Bilanz als Jahresabschluss beim Unternehmensregister hinterlegen. Sie sind befreit von der Offenlegung der GuV, des Anhangs und des Lageberichts. Außerdem besteht keine Prüfungspflicht. In der Praxis bedeutet das: Der geringste Aufwand bei der XML-Konvertierung und die niedrigsten Kosten für die Einreichung.

[1] § 267 HGB — Umschreibung der Größenklassen (klein, mittelgroß, groß). https://www.gesetze-im-internet.de/hgb/__267.html

[2] § 267a HGB — Kleinstkapitalgesellschaften. https://www.gesetze-im-internet.de/hgb/__267a.html

[3] Gesetz zur Anhebung der Schwellenwerte für die Größenklassen im HGB, in Kraft seit 17. April 2024. Vgl. PwC, „Änderungsgesetz zur Anhebung der monetären Schwellenwerte tritt am 17. April 2024 in Kraft“. https://blogs.pwc.de/de/accounting-and-reporting/article/242864/aenderungsgesetz-zur-anhebung-der-monetaeren-schwellenwerte-fuer-die-groessenklassen-von-unternehmen-und-konzerne-im-hgb-tritt-am-17.-april-2024-in-kraft/

[4] KPMG, „Amendment to law increasing threshold values of companies‘ size classes in HGB“, 2024. https://kpmg.com/de/en/home/insights/2024/01/amendment-to-law-increasing-threshold-values-of-companies-size-classes-hgb.html

[5] Haufe, „Unternehmensgrößenklassen: Anhebung der monetären Schwellenwerte“. https://www.haufe.de/finance/jahresabschluss-bilanzierung/unternehmensgroessenklassen-anhebung-der-monetaeren-schwellenwerte_188_619726.html

[6] § 267 Abs. 4 HGB — Zweijahresregel und Ausnahme für Neugründungen. https://www.gesetze-im-internet.de/hgb/__267.html

[7] §§ 326, 327 HGB — Größenabhängige Erleichterungen bei der Offenlegung. https://www.gesetze-im-internet.de/hgb/__326.html

[8] § 316 HGB — Pflicht zur Prüfung für mittelgroße und große Kapitalgesellschaften. https://www.gesetze-im-internet.de/hgb/__316.html

[9] § 264 Abs. 3 HGB — Befreiung von Tochtergesellschaften mit EU/EWR-Muttergesellschaft. https://www.gesetze-im-internet.de/hgb/__264.html

[10] EY, „Brexit-Update: Auswirkungen auf die Rechnungslegung“, 2021. https://www.ey.com/de_de/technical/rechnungslegung-und-konzernrechnungslegung-nach-hgb/2021/01/brexit-update-auswirkungen-auf-die-rechnungslegung

Dieser Artikel dient der allgemeinen Information und stellt keine Rechtsberatung dar. Für Fragen zu Ihrer konkreten Offenlegungspflicht wenden Sie sich bitte an Ihren Steuerberater oder Wirtschaftsprüfer.

register-xml.de ist ein Angebot der weyou GmbH. Wir sind ein privater Dienstleister und stehen in keiner Verbindung zum Bundesanzeiger Verlag GmbH oder zum Bundesministerium der Justiz.