Seit August 2022 werden Jahresabschlüsse beim Unternehmensregister eingereicht — nicht mehr beim Bundesanzeiger. Was sich geändert hat, welches System für welches Geschäftsjahr gilt und warum die XML-Konvertierung jetzt Pflicht ist.

Die Begriffe Bundesanzeiger und Unternehmensregister werden im Zusammenhang mit der Offenlegung von Jahresabschlüssen häufig synonym verwendet. Seit August 2022 sind sie das aber nicht mehr. Mit dem Inkrafttreten des DiRUG (Digitalisierungsrichtlinie-Umsetzungsgesetz) hat sich das zentrale Einreichungsmedium für Jahresabschlüsse grundlegend geändert — und damit auch die Anforderungen an die Einreichung.

Trotzdem herrscht bei vielen Unternehmen Unsicherheit: Wohin muss mein Jahresabschluss? Gilt das Unternehmensregister auch für ältere Geschäftsjahre? Was bedeutet das für die XML-Konvertierung? Dieser Artikel klärt die wichtigsten Fragen.

Die elektronische Offenlegung von Jahresabschlüssen hat in Deutschland zwei wesentliche Meilensteine.

Der erste Meilenstein war das EHUG (Gesetz über elektronische Handelsregister und Genossenschaftsregister), das am 1. Januar 2007 in Kraft trat [1]. Es verpflichtete alle betroffenen Unternehmen, ihre Jahresabschlüsse elektronisch beim Bundesanzeiger einzureichen. Papiereinreichungen waren damit Geschichte.

Der zweite Meilenstein folgte am 1. August 2022 mit dem DiRUG (Digitalisierungsrichtlinie-Umsetzungsgesetz) [2]. Dieses Gesetz setzte die EU-Digitalisierungsrichtlinie (EU) 2019/1151 [3] in deutsches Recht um und verlagerte die Einreichung vom Bundesanzeiger auf das Unternehmensregister. Das Ziel: ein zentrales, digitales Unternehmensregister, in dem alle relevanten Unternehmensdaten — von Handelsregistereinträgen bis zu Jahresabschlüssen — an einem Ort zugänglich sind.

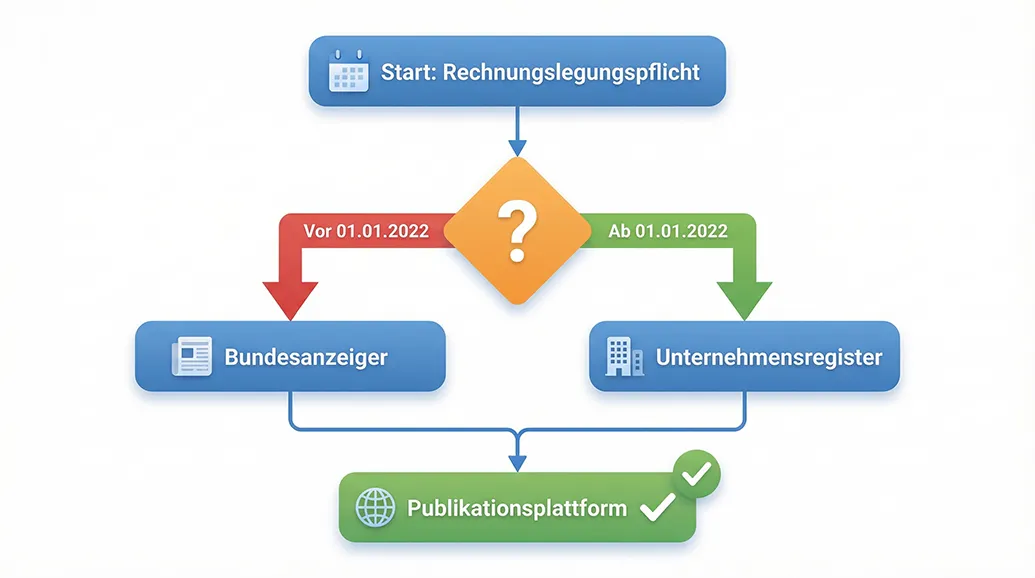

Die Zuordnung ist klar geregelt und richtet sich nach dem Beginn des Geschäftsjahres.

Geschäftsjahre mit Beginn vor dem 1. Januar 2022 werden weiterhin beim Bundesanzeiger offengelegt [4]. Das betrifft zum Beispiel das Geschäftsjahr 2021 (Beginn 01.01.2021, Bilanzstichtag 31.12.2021) oder Rumpfgeschäftsjahre, die vor dem 1. Januar 2022 begonnen haben.

Geschäftsjahre mit Beginn ab dem 1. Januar 2022 werden beim Unternehmensregister offengelegt [4]. Das Geschäftsjahr 2022 war das erste, das nach neuem Recht eingereicht wurde. Seitdem gilt: Alle aktuellen Jahresabschlüsse gehen an das Unternehmensregister.

In der Praxis bedeutet das: Unternehmen, die noch ältere Jahresabschlüsse nachholen müssen (etwa das Geschäftsjahr 2020 oder 2021), reichen diese beim Bundesanzeiger ein. Alle laufenden und künftigen Jahresabschlüsse gehen an das Unternehmensregister — im XML-Format.

Die Umstellung betrifft mehrere Aspekte der Einreichung. Einiges hat sich grundlegend geändert, anderes ist gleich geblieben.

Aspekt | Vor August 2022 | Seit August 2022 |

Einreichungsmedium | Bundesanzeiger | Unternehmensregister |

Veröffentlichung | bundesanzeiger.de | unternehmensregister.de |

Elektronische Identifizierung | Nicht erforderlich | Pflicht (einmalig) |

Einreichungsplattform | Publikationsplattform | Publikationsplattform (gleich) |

XML-Format | Empfohlen | Faktische Pflicht |

Das Einreichungsmedium hat gewechselt [6]. Jahresabschlüsse werden nicht mehr beim Bundesanzeiger veröffentlicht, sondern im Unternehmensregister. Dort sind sie unter unternehmensregister.de öffentlich einsehbar — zusammen mit Handelsregistereinträgen und anderen Unternehmensdaten.

Die elektronische Identifizierung ist neu. Seit der Umstellung muss sich jede Person, die einen Jahresabschluss beim Unternehmensregister einreicht, einmalig elektronisch identifizieren [5]. Dafür stehen mehrere Verfahren zur Verfügung: der deutsche Personalausweis mit aktivierter eID-Funktion, eine automatisierte oder begleitete Video-Identifizierung sowie die Identifizierung über die Steuerberaterplattform [5]. Für Personen ohne deutschen Ausweis ergeben sich daraus besondere Herausforderungen.

Das XML-Format war bereits zuvor empfohlen, ist mit der Umstellung aber zur faktischen Pflicht geworden [7]. Das Unternehmensregister erwartet layoutorientiertes XML nach dem Schema des Bundesanzeiger Verlags. Was das XML-Format im Detail bedeutet und wie die Konvertierung funktioniert, erklären wir in unserem Praxisleitfaden.

Die Einreichungsplattform selbst hat sich nicht geändert. Die Publikationsplattform (publikations-plattform.de) bleibt das zentrale Portal für alle Einreichungen [8] — sowohl für ältere Abschlüsse an den Bundesanzeiger als auch für aktuelle Abschlüsse an das Unternehmensregister.

Unabhängig davon, ob Ihr Abschluss an den Bundesanzeiger oder das Unternehmensregister geht — die Einreichung erfolgt in beiden Fällen über die Publikationsplattform unter publikations-plattform.de.

Der Ablauf ist im Wesentlichen gleich: Sie registrieren sich auf der Plattform, identifizieren sich elektronisch (bei Einreichungen an das Unternehmensregister), laden Ihren Jahresabschluss als XML-Datei und alle Anlagen hoch, zahlen die amtliche Veröffentlichungsgebühr und übermitteln die Einreichung. Voraussetzung ist, dass Ihr Jahresabschluss bereits in das vorgeschriebene XML-Format konvertiert wurde. Nach erfolgreicher Übermittlung erhalten Sie eine Bestätigung mit Referenznummer.

Die Veröffentlichungsgebühren richten sich nach der Größenklasse des Unternehmens und dem gewählten Format. Die aktuellen Gebühren sind auf der Publikationsplattform einsehbar [9]. Eine vollständige Übersicht über Fristen und Gebühren finden Sie in unserem Artikel zur Offenlegungspflicht.

Die elektronische Identifizierung ist eine der wesentlichen Neuerungen seit August 2022. Jede natürliche Person, die einen Jahresabschluss im XML-Format beim Unternehmensregister einreicht, muss sich einmalig elektronisch ausweisen.

Für Personen mit deutschem Personalausweis ist das vergleichsweise einfach: Der Ausweis verfügt über eine eID-Funktion, die nach Aktivierung für die Authentifizierung auf der Publikationsplattform genutzt werden kann. Das Sicherheitsniveau entspricht der Stufe „hoch“ nach der europäischen eIDAS-Verordnung.

Für EU-Bürger ohne deutschen Ausweis kann das eID-System des jeweiligen Heimatstaats genutzt werden — vorausgesetzt, dieses ist bei der EU-Kommission unter der eIDAS-Verordnung notifiziert. In der Praxis funktioniert das nicht bei allen Mitgliedstaaten gleich reibungslos.

Für Personen ohne EU-Ausweis — etwa Geschäftsführer mit Wohnsitz in den USA, Großbritannien oder Japan — gibt es keine direkte Authentifizierungsmöglichkeit. Die Lösung besteht darin, einen Bevollmächtigten mit deutscher eID zu benennen, der die Einreichung im Namen des Unternehmens durchführt. Das kann ein Steuerberater, Wirtschaftsprüfer, Rechtsanwalt oder ein spezialisierter Einreichungsdienstleister sein.

Die Umstellung auf das Unternehmensregister hat die Anforderungen an die Einreichung des Jahresabschlusses erhöht — insbesondere durch die elektronische Identifizierung und die verpflichtende XML-Konvertierung. Für viele Unternehmen stellt sich die Frage, ob sie die Einreichung selbst durchführen oder an einen spezialisierten Dienstleister übergeben.

Ein Einreichungsservice ist besonders dann sinnvoll, wenn der Geschäftsführer keinen deutschen oder EU-Ausweis besitzt und die eID-Authentifizierung nicht selbst durchführen kann. Ebenso, wenn im Unternehmen keine Erfahrung mit der Publikationsplattform oder der XML-Erstellung vorhanden ist. Und wenn die Einreichung effizient aus einer Hand erledigt werden soll — von der XML-Konvertierung über die Validierung bis zum Upload.

register-xml.de bietet beides: die Konvertierung Ihres Jahresabschlusses aus PDF oder Word in valides XML und die vollständige Einreichung beim Unternehmensregister als bevollmächtigter Dienstleister. Der Umfang der Einreichung hängt von der Größenklasse Ihres Unternehmens ab — wir beraten Sie gerne.

Ja. Der Bundesanzeiger existiert weiterhin und bleibt das Einreichungsmedium für Geschäftsjahre, die vor dem 1. Januar 2022 begonnen haben. Wer also noch ältere Jahresabschlüsse (z. B. Geschäftsjahr 2020 oder 2021) nachholen muss, reicht diese weiterhin beim Bundesanzeiger ein. Für alle aktuellen und künftigen Geschäftsjahre (ab 2022) ist jedoch das Unternehmensregister zuständig — und dort ist die Einreichung im XML-Format vorgeschrieben.

Wenn Sie bereits ein Konto auf der Publikationsplattform hatten, bleibt dieses bestehen. Allerdings ist für Einreichungen an das Unternehmensregister eine zusätzliche elektronische Identifizierung erforderlich, die einmalig durchgeführt werden muss [5]. Bestehende Zugänge ohne Identifizierungs-Verknüpfung können für das Unternehmensregister nicht verwendet werden.

EU-Bürger können das eID-System ihres Heimatstaats nutzen, sofern es unter der eIDAS-Verordnung notifiziert ist. Personen ohne EU-Ausweis — etwa Geschäftsführer mit US-amerikanischem oder japanischem Pass — müssen einen Bevollmächtigten mit deutscher eID einsetzen. Das kann ein Steuerberater, Wirtschaftsprüfer oder ein Einreichungsservice wie register-xml.de sein, der neben der XML-Konvertierung auch die Einreichung des Jahresabschlusses beim Unternehmensregister übernimmt.

Eine Einreichung beim Bundesanzeiger für ein Geschäftsjahr ab 2022 wird nicht als ordnungsgemäße Offenlegung beim Unternehmensregister anerkannt [10]. Umgekehrt gilt das Gleiche: Ein Abschluss für das Geschäftsjahr 2021, der beim Unternehmensregister eingereicht wird, erfüllt nicht die Offenlegungspflicht beim Bundesanzeiger. In beiden Fällen droht ein Ordnungsgeldverfahren wegen nicht erfolgter Offenlegung (§ 335 HGB) [10].

[1] EHUG — Gesetz über elektronische Handelsregister und Genossenschaftsregister sowie das Unternehmensregister, in Kraft seit 01.01.2007. Bundesgerichtshof, Gesetzesmaterialien. https://www.bundesgerichtshof.de/DE/Bibliothek/GesMat/WP16/E/ehug.html

[2] DiRUG — Gesetz zur Umsetzung der Digitalisierungsrichtlinie, in Kraft seit 01.08.2022. Bundesministerium der Justiz. https://www.bmj.de/SharedDocs/Gesetzgebungsverfahren/DE/2022_Digitalisierungsrichtlinie.html

[3] Richtlinie (EU) 2019/1151 des Europäischen Parlaments und des Rates — Einsatz digitaler Werkzeuge und Verfahren im Gesellschaftsrecht. https://eur-lex.europa.eu/legal-content/DE/TXT/?uri=CELEX:32019L1151

[4] Bundesamt für Justiz — Offenlegungspflichten: Zuordnung Bundesanzeiger / Unternehmensregister nach Geschäftsjahresbeginn. https://www.bundesjustizamt.de/DE/Themen/OrdnungsgeldVollstreckung/Jahresabschluesse/Offenlegung/Pflichten/Pflichten_node.html

[5] Publikationsplattform — Registrierung und Identifizierung: Übersicht der verfügbaren Identifizierungsverfahren für das Unternehmensregister. https://publikations-plattform.de/order/de/wissenswertes/sogehts/registrierenidentifizeren

[6] Unternehmensregister — Offizielle Plattform für die Veröffentlichung von Jahresabschlüssen seit Geschäftsjahr 2022. https://www.unternehmensregister.de

[7] § 11 URV — Unternehmensregisterverordnung, Formatanforderungen für die elektronische Einreichung. https://www.gesetze-im-internet.de/urv/__11.html

[8] Publikationsplattform — Zentrales Portal für Einreichungen beim Bundesanzeiger und Unternehmensregister. https://publikations-plattform.de

[9] Publikationsplattform — Aktuelle Gebührenübersicht für Veröffentlichungen. https://publikations-plattform.de

[10] Bundesamt für Justiz — Ordnungsgeldverfahren bei nicht ordnungsgemäßer Offenlegung (§ 335 HGB). https://www.bundesjustizamt.de/DE/Themen/OrdnungsgeldVollstreckung/Jahresabschluesse/Offenlegung/Verfahren/Verfahren_node.html

Dieser Artikel dient der allgemeinen Information und stellt keine Rechtsberatung dar. Für Fragen zu Ihrer konkreten Offenlegungspflicht wenden Sie sich bitte an Ihren Steuerberater oder Wirtschaftsprüfer.

register-xml.de ist ein Angebot der weyou GmbH. Wir sind ein privater Dienstleister und stehen in keiner Verbindung zum Bundesanzeiger Verlag GmbH oder zum Bundesministerium der Justiz.